详细图解:“信贷资产证券化”

发布日期:2015-4-8 | 点击数:887次

4月3日,星期五。我们没有等来降低存款准备金率,但却等来了央行的另一新举措:宣布信贷资产支持证券发行实行注册制。

“信贷资产证券化”是指将原本不流通的金融资产转换成为可流通的资本市场证券的过程。人们常常把资产证券化产品划分为资产支持证券(asset-backedsecurities,简称ABS)和住房抵押贷款证券(mortgage-backed securities,简称MBS)。后者的基础资产是住房抵押贷款,前者的基础资产是除住房抵押贷款以外的其他资产。

换句话说,将来会有越来越多的银行、信托机构等,把自己发放的贷款,打包、分割成标准的份额,在市场上出售。比如说,甲乙丙以前欠工行一笔贷款,这笔贷款现在被工行证券化,到市场上出售了。工行获得了现金,盘活了一笔贷款,增加了可以贷款的额度;购买证券的投资者,可以获得比较固定的收益,也可以赚取证券本身涨跌的收益,相当于购买了可以交易的债券。

可以看出来,随着信贷资产支持证券规模越来越大,银行成为最大受益者。他们不仅可以赚取证券化的信贷资产的利差,还腾出了信贷空间,做下一轮贷款。事实上,他们获得了某种资金杠杆。所以,银行的业绩会明显提高,这有利于银行股价的继续回升。

房地产企业也将受益。虽然MBS是银行发行的,但当一部分银行按揭贷款被打包出售后,银行显然获得了继续向购房者放贷的空间。这对于楼市的回暖,显然是有益的。

既然此举对银行股、地产股构成利好,那么短期内对股市也将构成利好,这是没有问题的。但长远看,这对于股市其实也构成利空。因为随着信贷资产支持证券成行成市后,投资者的渠道就被拓宽了,很多资金就会被MBS和ABS吸引过去,从而对股市资金构成分流。

事实上,中央正在战略性做大金融这个“资产池”,用来在未来10到20年替代楼市,这种趋势已非常明确。比如今天(4月3日)下午,证监会新闻发言人在新三板丑闻迭出之时,丝毫没有谴责的口吻,而是全力支持新三板的发展。各地的股权交易中心(四板市场)也如火如荼,再加上信贷资产支持证券的大扩容即将开始,中国金融业空前繁盛的时代即将到来。

在这个金融大扩容的时代,深沪股市独揽春光的时代,将很快结束。接下来,还将会有大批全新的衍生金融产品,陆续出现在我们的视野里。当然,这些新产品在带来机遇的同时,也带来新的风险。2008年肇始于美国的全球金融风暴,其实就是MBS被过度使用的结果。

注册制到来 资产证券化迎来黄金时代

中国资产证券化市场迎来“黄金时代”。

中国人民银行4月3日发布公告称,已经取得监管部门相关业务资格、发行过信贷资产支持证券且能够按规定披露信息的受托机构和发起机构可以向中国人民银行申请注册,并在注册有效期内自主分期发行信贷资产支持证券。

这标志着中国资产证券化银行间和交易所两大市场彻底告别审批制。中信建投宏观债券分析师黄文涛在题为《信贷资产证券化将迎黄金时代》的报告中表示:注册制取代审批制是监管部门进一步简政放权,对于推动资产证券化的发展具有重要意义。受益于政策推动和市场供需提升,2015年资产证券化规模将继续快速增长,最高或达到6000亿的发行规模。

华泰证券分析师罗毅称:“资产证券化可以腾挪银行信贷空间,减缓资产质量压力,利好银行业。通过信贷资产的真实出售,信贷资产和风险出表,银行获得信贷额度,同时在全社会范围内分散资产风险。”

放行注册制

中国资产证券化产品包括央行、银监会的信贷资产证券化,证监会的企业资产证券化,以及交易商协会推出的资产支持证券等几个序列。

在央行之前,证监会、银监会已经将资产证券化由审批制改为备案制。据路透,此前,中国证监会已给券商发文,就放开资产证券化产品审批权方面征求各方意见,并试图推出负面管理清单。当时讨论稿显示,此后资产证券化产品审批执行负面清单,即只要支持资产不属于负面清单之列,均可以通过备案发行,而不再需要经过繁杂的审批过程。

今年一月,中国银监会也发文核准了27家银行开办信贷资产证券化业务的资格,允许批复下来的银行以备案制开展业务。银行发行信贷资产证券化产品的流程是,先从银监会取得发行资格,然后在央行注册额度,最后可自主选在银行间市场或交易所发行。

而一财此前也曾报道,除了传统的央行、银监会和证监会在竞相推动资产证券化市场的“自由化”进程,一向在资产证券化市场上表现“稍逊”的保监会也已经于去年年中向保险资管公司下发《项目资产支持计划试点业务监管口径》,鼓励保险资管通过项目资产支持计划发展保险资管公司的资产证券化业务。

起步中的资产证券化

所谓信贷资产证券化,就是银行把信贷资产打包,通过在资本市场上发行证券的方式予以出售,以获取现金。通过信贷资产证券化,银行可以腾挪出更多资金用于发展更多业务。如果仿效国外的做法,甚至一些坏帐也可通过打包证券化来处理,也就是常说的次级债券。

中国的信贷资产证券化试点始于2005年。国开行和建行分别进行了信贷资产证券化和住房抵押贷款证券化。但随着美国金融危机的爆发,ABS一度叫停,随后在 2012年再度启动相关试点。当时,金融机构想要发行ABS,需要分别向银监会和央行取得“资格审批”和“项目审批”,并获批相应的发行额度。

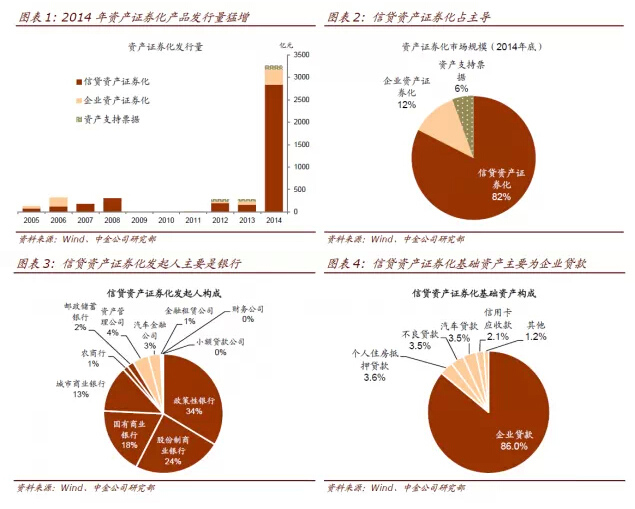

目前,资产支持证券(ABS)正在中国如火如荼地发展,据中金宏观团队整理,2014 年全国ABS总发行量3264 亿元,较2013年增长10倍以上。

其中,银行发起的信贷资产证券化占主导。信贷资产支持证券是发行量最大的资产证券化品种,2014 年底占整个资产证券化市场的82%。而信贷资产证券化基础资产主要是银行发放给企业的贷款,住房抵押贷款支持证券(MBS)比例不高,其他基础资产包括不良贷款、汽车贷款、信用卡应收款等。

不过,ABS在中国仍处于起步阶段。截至2014年底,中国资产证券化产品存量仅占到整个债券市场存量的2.5%。相比之下,美国的资产证券化产品占到整个美国债券市场的四分之一,高峰的2007年资产证券化产品存量占整个债券市场存量的35%。

ABS在繁荣金融市场的同时,也将风险蔓延至整个金融系统。2008年的金融危机正是由于次级贷等不良贷款被打包发售,最终风险爆发引起金融海啸。

此前,路透曾援引消息人士称,银行可能通过资产证券化消化日益攀升的不良贷款,计划加大将不良贷款与金融产品捆绑销售的力度。

中金深度报告精华版

中金公司在今年2月9日发布的一份研究报告称,2014年中国资产支持证券发行量较2013年增长至少十倍,中国资产证券化市场已取得“爆发式”启动。2015年,政策支持、利率市场化、和“影子银行”受限等因素将进一步推动资产证券化市场的高速发展。

中金公司研究团队认为:1)政策支持是主导因素,中央为缓解企业融资成本高问题推进资产证券化试点;2)更深层次原因是,利率市场化抬高银行融资成本,使得资产证券化成为银行可能的融资工具选择;3)对“影子银行”监管加强为资产证券化的发展提供了更多空间。资产证券化也是微观参与主体利益最大化行为的结果,发起人实现融资需求,投资者获得高信用级别的金融资产,中介机构从中赚取服务费。

以下为中金公司研究团队报告摘要

2014年,资产证券化发行量猛增,主要由银行发起的信贷资产证券化主导,其基础资产主要为企业贷款。

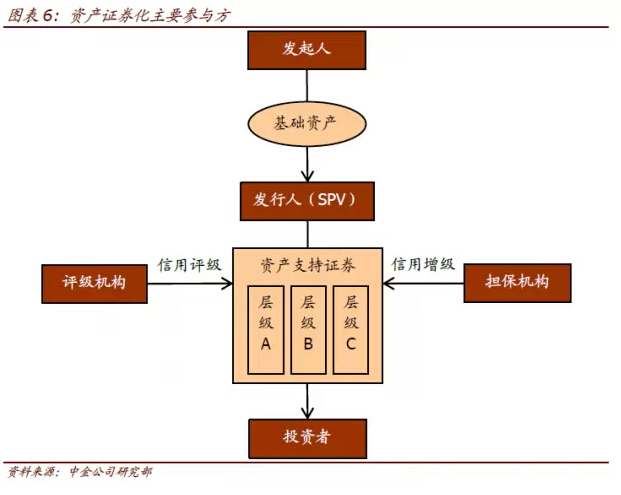

从微观看,资产证券化是参与主体利益最大化行为的结果。资产证券化参与主体包括发起人、发行人和投资者,以及承销商、资金托管机构、担保方、评级机构、法律顾问等中介服务机构(图表6)。资产证券化的主要动力来自发起人和投资者,中介机构可以从中赚取服务费。

中国资产证券化的快速发展只是开始,上升空间极大

目前我国资产支持证券规模占GDP 比重只有0.5%,远低于美国的60%,也低于日本的3.6%和德国的2.8%。随着市场制度的不断完善,监管方式由审批制改为备案制,未来几年资产证券化发展步伐加快。预计五年内资产证券化将达到2 万亿元规模,年均增长40%以上。

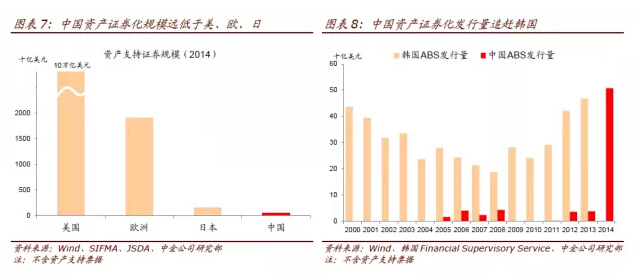

根据最新数据,不包括资产支持票据在内,美国资产支持证券存量10 万亿美元,欧洲1.77 万亿美元,日本1533 亿美元,而中国2014 年底只有464 亿美元,和发达国家存在较大差距(图表7)。2014 年中国资产支持证券发行量有可能超过韩国,但存量和韩国相比仍有差距(图表8)。

中国资产证券化相对规模仍然很低。2014 年底,三类资产支持证券存量占整个中国债券市场规模不到1%,信贷资产证券化相对银行贷款比例只有0.3%。用资产证券化相对于GDP 比例衡量,中国不到0.5%,美国和英国分别为60%和22%,该比例较低的日本和德国也达到3.6%和2.8%。

住房抵押贷款支持证券(MBS)发展不足。国外资产证券化产品占比最大是MBS(图表9、10),而中国2005 年以来仅发行140 亿元MBS,占全部发行比例3.6%。发行量不高的原因包括:1)基础资产房贷利率低于一般贷款,发行资产证券化产品收益率低,对投资者缺乏吸引力;2)购房者存在提前还款,导致期限存在不确定;3)房贷违约率较低,风险权重低于一般贷款,银行缺乏发行动力。

中国资产证券化发展仍存制约因素,包括产权制度、监管效率、市场基础、税收制度等

首先,产权制度缺失导致信用体系缺失。资产证券化的基础资产是各类债权,对应债权人与债务人之间的契约关系,资产证券化实际上是产权的交易。尽管我国通过的《企业破产法》、《物权法》、《担保法》对明确债权债务关系起到重要作用,但是由于地方政府对于地方企业和银行仍然具有较强的支配力,给产权体系和信用体系造成扭曲。只有债权债务关系界定清楚,市场才能对风险进行正确定价,资产证券化才能健康发展。

其次,多部门监管增加发行成本。我国金融监管实行分业监管,由“一行三会”分工合作。由于资产证券化产品的复杂性,其创立、发行、交易各个环节会涉及多个监管部门,增加了资产证券化的发行成本。

第三,市场基础仍然不足。尽管资产证券化一级市场发展加速,但二级市场交易仍然不活跃,投资者通常持有到期。目前银行仍然是资产支持证券最主要的投资者,并且存在银行互持现象,导致风险仍然存留在银行体系。此外,刚性兑付扭曲了风险定价机制,不利于信用市场健康发展。

最后,税收制度有待完善。按照《中华人民共和国营业税暂行条例》,金融机构销售有价证券需缴纳5%的营业税,由于资产证券化结构复杂,多次出售会带来重复征税。2006 年2 月财政部和国税总局出台的《关于信贷资产证券化有关税收政策问题的通知》为信贷资产证券化提供了税收优惠,但是企业资产证券化税收仍然缺乏依据。资产证券化税收制度安排需要坚持税收中性化原则。

资产证券化有利于金融和实体经济

资产证券化将促进金融创新和发展,有利于提升我国金融业的国际竞争力。通过资产证券化,企业可在达到融资目的的同时保持低杠杆率。银行通过信贷资产证券化将贷款打包出售,可以腾出贷款额度,盘活信贷存量,提高资金周转率。企业资产证券化借助资本市场用直接融资替代间接融资,有助于降低企业融资成本,支持实体经济的发展。(来源:华尔街见闻)