小贷融资风控能力强将胜出

发布日期:2015-2-26 | 点击数:1051次

互联网冲击小贷行业洗牌,融资风控能力强将胜出

2014年末,全球最大的P2P机构Lending Club登陆纳斯达克,上市首日较发行价涨幅超20%;平安集团旗下陆金所也于2014年末获得摩根大通等基金领投,估值达100亿美元。层出不穷的互联网金融机构在推陈出新,同时也为传统的线下小贷行业带来深层次的冲击。14年泉州汇鑫和佐力科创相继登陆、申请挂牌港交所。15年,这个行业会何去何从?互联网是否会颠覆格局,重新洗牌?且看深度行业研报。

1. 互联网冲击,2015年小贷行业可能迎来洗牌

1.1 新增贷款规模首次出现大幅度放缓

小额贷款行业从2005年开始试点,2008年在人民银行和银监会发布的《关于小额贷款公司试点的指导意见》的规范下,经历了快速扩张,截至2014年9月末,贷款余额达到9079亿元。

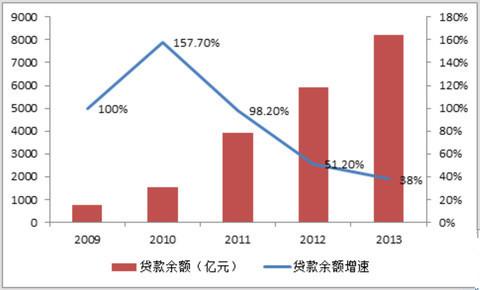

但是,小贷行业增速有所放缓。2009年到2012年贷款余额增速分别为100%、157.7%、98.2%和51.2%,2013年增速下滑到38%。欧睿信息咨询公司(Euromonitor International)预计,未来小贷行业贷款余额增速将进一步下降,2014年-2018年,贷款余额年平均增速将回落至23%的水平。

以贷款余额最大的江苏省为例,央行数据显示,截至2014年3月末、6月末和9月末,江苏小贷公司贷款余额分别为1158.05亿元、1147.66亿元和 1144.18亿元,呈下滑趋势。

图示:2013 年贷款余额增速回落至 38%

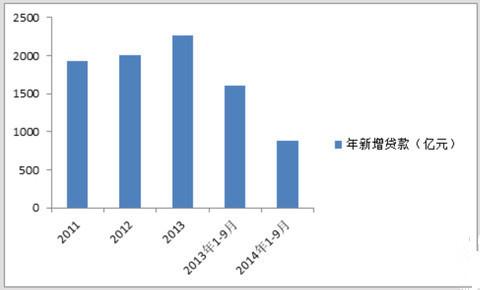

从新增贷款来看,2014年1-9月,国内8591家小额贷款公司的新增贷款只有890亿元,与去年同期1610亿元的规模相比,降幅接近50%。这也是自小贷公司试点以来,新增贷款规模首次出现如此大幅度的放缓。

图示:2014 年前三季度新增贷款比去年同期下降近一半

1.2 小贷公司数量增长放缓

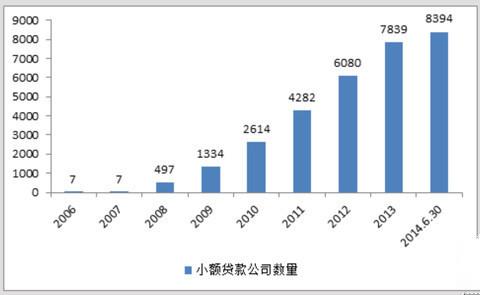

从2008年开始,随着上市公司、其他法人以及自然人等各路资本的疯狂进入,小额贷款公司的数量出现了迅速的增长,但2014年上半年增长明显放缓。截止2014年6月末,小额贷款公司数量为8394家,与2013年末相比仅增加了555家。

图示:2014年上半年小贷公司数量增长放缓

1.3 内忧外患,内有后续资金来源不足的制约,外有P2P网贷挤压,小贷行业洗牌在即

2013年至2014年年初,全国已有72家小贷公司退出市场。这其中有因融资困难、无款可放而主动要求退出的,亦有因经营不善、不良率高、陷入财务困境而被迫退出的。在小额贷款牌照存在一定价值的背景下,仍出现一批主动退市的小贷公司,可见行业洗牌已逐步凸显。

小贷行业亏损公司的比例逐步提高:13年底为9%,2014年2月底增加至16.1%,2014年9月底增加至近20%。小贷公司亏损的主要原因在于风控能力差,资产质量较差,出现坏账比例提高。

业务规模缩减、盈利能力下降、小贷公司主动或被动退市,显示行业高增速已过,行业可能于2015年迎来洗牌。

行业出现洗牌,内因主要在于缺乏后续资金支持,外因在于银行小微业务的拓展、互联网金融的发展等导致竞争压力的加剧。

1.3.1 银行收紧对小贷公司的贷款,后续资金来源不足

后续资金来源不足,有政策限制的因素。银监会和中国人民银行2008年联合发布的《关于小额贷款公司试点的指导意见》中规定,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过其资本净额的50%;单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小额贷款公司注册资本总额的10%。自有资金和银行贷款是小贷公司主要的资金来源,这两项政策规定使小贷公司面临后续发展的资金瓶颈。

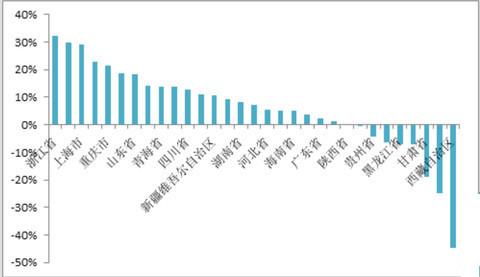

后续资金来源不足,更重要的因素在于银行贷款收紧。尽管《指导意见》有严格的规定,一些省份为鼓励小贷公司发展,对当地小贷公司从银行能够获得融资的比例进行适当放宽。但是,小贷公司的融资杠杆依然较低。以2014年6月底的数据测算,融入资金/实收资本的比例仅有12%,远低于50%的杠杆限制;而以2012年年底的数据测算,该比例为15%,显示外部获取资金的比例趋于下降。从区域来看,该比例最高的浙江省也只有32%。

图示:部分省市对小贷公司融入资金比例的新规

图示:各省市融入资金/实收资本的比例,浙江省以 32%排名第一

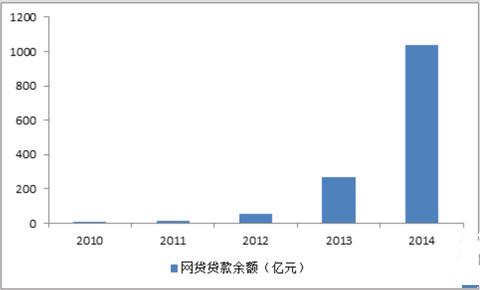

1.3.2 13年P2P网贷总贷款余额1036亿元,是2013年的3.87倍,抢占小贷公司的市场份额

P2P网贷行业凭借互联网在低成本用户获取和大数据挖掘上的优势,经历5年的发展,进入了爆发式增长的阶段。

2014年,P2P网贷行业总体贷款余额达1036亿元,是2013年的3.87倍。网贷贷款余额在5亿以上的平台达36家,占全国的58.82%。

图示: 2014年P2P网贷行业总体贷款余额是2013年的3.87倍

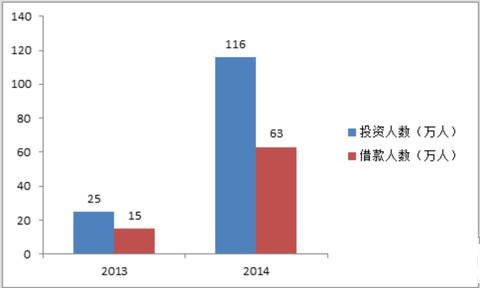

2014年网贷行业投资人数与借款人数分别达116万人和63万人,较2013年分别增加364%和320%,互联网的用户聚集能力逐步凸显。

图示:P2P网贷平台聚集用户的能力逐步提升

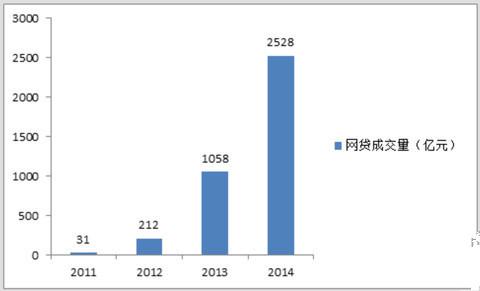

2014年网贷行业累计成交量达2528亿元,是2013年的2.39倍,成交量的月均增速高达10.99%。

图示:2014年网贷行业累计成交量是2013年的2.39倍

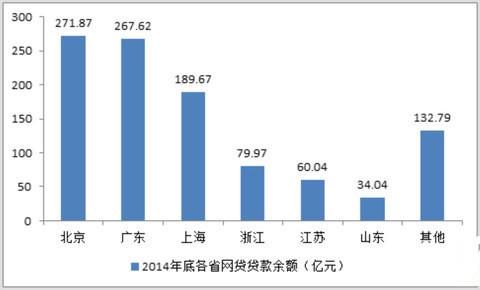

目前,网贷行业区域发展不平衡。贷款余额前六位为北京、广东、上海、浙江、江苏、山东,累计贷款余额达903.21亿元,占全国的87.18%。未来互联网在渠道上的进一步渗透,将对小贷行业造成更明显的冲击。

图示:未来网贷行业在渠道的渗透将对小贷行业造成更明显冲击

1.3.3 小贷行业趋势:行业洗牌,拥有强融资能力和强风控能力的公司将胜出

我们认为,未来小贷行业将迎来行业洗牌,市场集中度提高,拥有强融资能力和强风控能力的公司将成为行业的胜者。

小贷公司的业务系统相对简单,主要包括资金投入——发放贷款——收回贷款三个环节。

资金来源是小贷公司后续发展的驱动力。小贷公司的资金来源主要是自有资金和银行借款,因此较强的股东实力和合作银行较高的支持程度将有助于公司的持续成长。

风险控制能力是公司资产质量及盈利稳定的保证。风险控制能力与管理层的履历、性格以及管理层制定的风控流程密切相关,体现在不良贷款率、逾期贷款率、盈利风险比等指标上。

图示:融资能力和风控能力是小贷行业的核心竞争力