微贷技术分析

发布日期:2015-11-24 | 点击数:1692次

一.微贷的界定及客户特点

微小企业信贷,即微贷,是小额信贷的一种。微贷具有额度小、借款人信誉风险大且无法提供抵押、贷款使用监测困难、收款难、管理和交易费用高等特点。因此微贷风险相对较高,金融机构一般不愿意或很少提供贷款。

微贷的服务对象为个体经营者和微小业务,包括小贸易商、小服务提供者和小生产者,贷款金额一般较少。微贷客户的特点为:文化水平一般较低,通常以家庭为经营单位且规模较小,通常很少有同银行打交道的经验,权益较低,流动资金有限,产生资金需求时希望能够快速解决,资金需求额较少,无正规的或可信的财务报表,不能提供“典型的”抵押品,以家庭为还款单位,贷款用途难以监测等特点。

二.微贷的市场空间巨大

1、小额贷款潜在市场广阔。

根据Mix(Microfinance in—formationexchange)的统计数据,在小额贷款发展充分的市场上,小额贷款的借款人数量可以达到当地总人口的10%以上。比如在孟加拉国,小额贷款的借款人占全国总人口的比率为17%。而在小额信贷刚刚起步的国家,借款人数量也可以达到一国总人口的3%-7%,按目前中国14亿人口计算,也就是4000万到1亿的借款人,这是一个规模可达数万亿的信贷市场。

2、微贷将成为中小银行战略转型的必争之地。

在竞争激烈、利率市场化趋势、银行改革、互联网金融冲击的背景下,微型企业市场必将成为银行争夺的战场。同时,小贷微贷技术是用现代银行的经营理念和机制体制在小微企业金融领域撕开一道口子,形成“鲶鱼效应”,强力引领和加快推进中小银行的改革和战略转型。

3、基层员工可以通过培训迅速掌握小微技术,可行性较强。

小额贷款业务属于劳动力密集型产业,客户群体分散,适合网络庞大、网点众多的银行办理。与其他贷款产品相比,小额贷款业务技术不太复杂,基层员工经过系统的业务培训完全可以熟练掌握。而且小额贷款业务可以为银行信贷员提供一个锻炼的平台,为将来开展其他信贷业务积累经验。

4、小额贷款业务风险可控。

小额贷款额度低、笔数多、风险分散,受宏观经波动影响很小,银行可以不断的吸取经验教训,加强人员的培训管理,充分发挥三道防线的作用,小额贷款的风险总体上可以控制。同时,银行可以积极探索如何根据市场的发展状况、客户的资金需求以及员工的业务能力推出与之相应的新型贷款产品,以适应不同人群、不同用途的需要。

三.微贷的挑战

微贷最大的挑战是运营成本过高。根据MIX统计数据,全球报告数据的小额信贷机构费用结构如下:总费用比例(总费用/平均总资产):24.6%。其中:贷款损失拨备费用1.4%,运营费用15.3%。可以看出,小额信贷的运营费用是贷款损失拨备费用的10倍多。

四.微贷成功的关键

一是在可以合理控制风险的前提下,大力降低运营成本。具体包括流程要尽可能简单高效;在满足管理需求的前提下,要尽量提高信贷员在员工总数中的比例;让信贷员将绝大部分时间用在开发、评估客户上,尽量减少非产出活动对信贷员时间的占用;提升信贷员人均管理客户数。

二是合理的定价,要确保利率可以覆盖成本并可以盈利。

五.微贷技术的核心

应用广泛的德国IPC信贷技术的核心,是评估客户偿还贷款的能力。其流程主要是信贷员通过一个小时左右的实地调查,了解客户生产、营销、资金运转等状况,自编财务报表,分析客户还款能力,为发放贷款的整体决策提供信息。这一判断,一定程度地依赖于客户经理的经验水平和主观判断能力。不过,IPC在风险认识上,倡导一定的贷款损失率,以一定的损失代价换取积极的市场开拓策略,以足够的盈利保障不断地进行呆账核销。

六.微贷与传统观信贷的差异

微贷的业务流程为营销、调查、审批、发放、监控和催讨。从业务流程上看,微贷流程与传统信贷流程基本一致,但基于微贷客户固有的特点,微贷技术在每一环节及信贷员的职责分工上与传统信贷业务有显著区别,具体差异如下:

信贷员职责:同一信贷员要参与上述的每个环节,主要是为了确保微贷业务的高效率运行。

营销环节:采用直接营销方式,如上门介绍、发宣传资料、电话营销、邮件营销等。信贷员与客户直接交流,以便对市场做出快速反应。在该环节中有及其细致的营销技巧,详细到信贷员的举手投足。

调查环节:首先基于“眼见为实原则”和“交叉验证原则”对客户进行“单人调查”,“眼见为实”的原则确保从客户获得的直观信息的真实性,“交叉验证”原则确保从客户获得的隐形信息的真实性;其后,信贷员根据获得的上述信息制定“基于现金流的权益损益表”和“资产负债表”,并撰写调查报告。

审批环节:坚持“四眼原则”和“随时审批原则”,“四眼原则”是指至少有两个信贷员参加贷审会,“随时审批原则”是指只要两个满足审批权限的信贷员便随时可以召开贷审会进行审批表决(从事微贷业务的信贷员各自具有不同的审批权限),该原则保证了审批效率,同时,在审批中实行“一票否决原则”。

监控环节:每个信贷员监控自己所受理的客户,其根据实际情况可采用标准化监控或非标准化监控。

催讨环节:每个信贷员负责催讨自己所受理的客户,对于特殊客户,要制定专门的追逃策略。比如,针对客户的性格特点、还款意愿、还款能力等情况制定追讨策略。

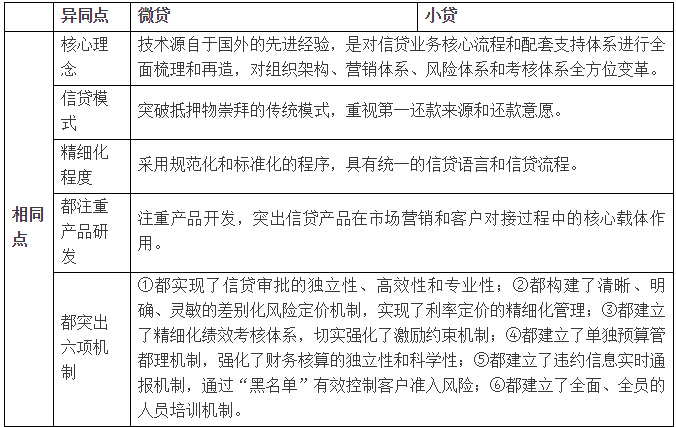

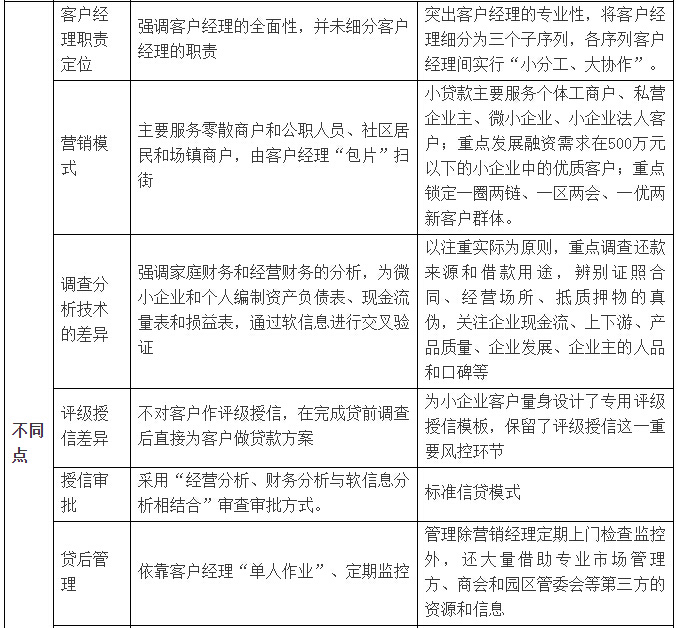

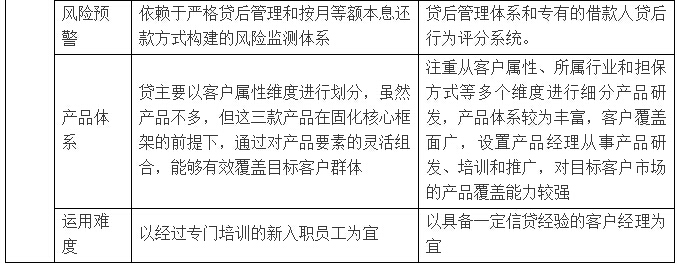

七.微贷技术与小贷的异同

微贷技术与小贷技术具有理念和技术的相似性与差异性,差异性主要体现在客户经理职责定位、营销模式、调查分析技术、评级授信、授信审批、贷后管理、风险预警、产品体系和运用难度等方面。具体参照下表。